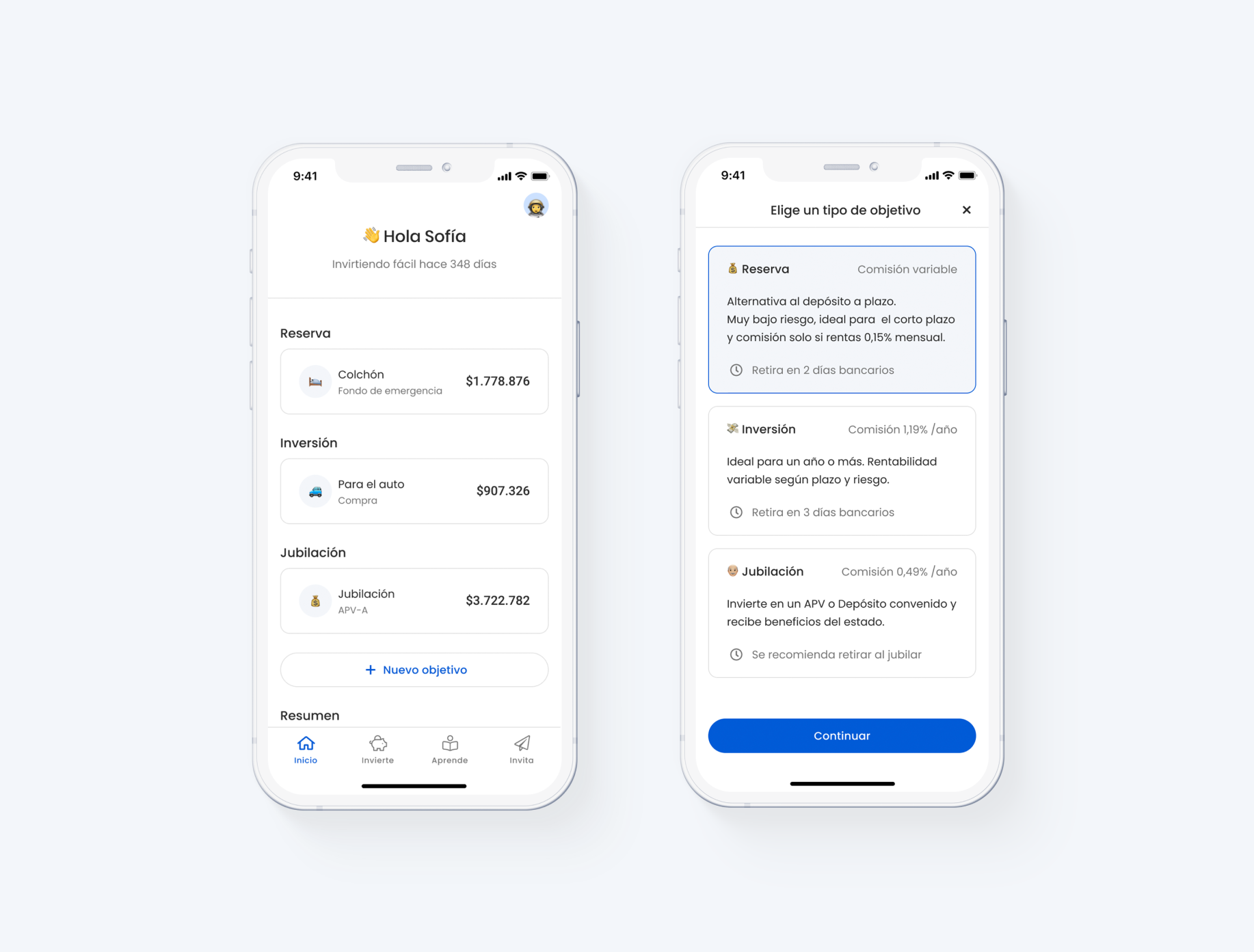

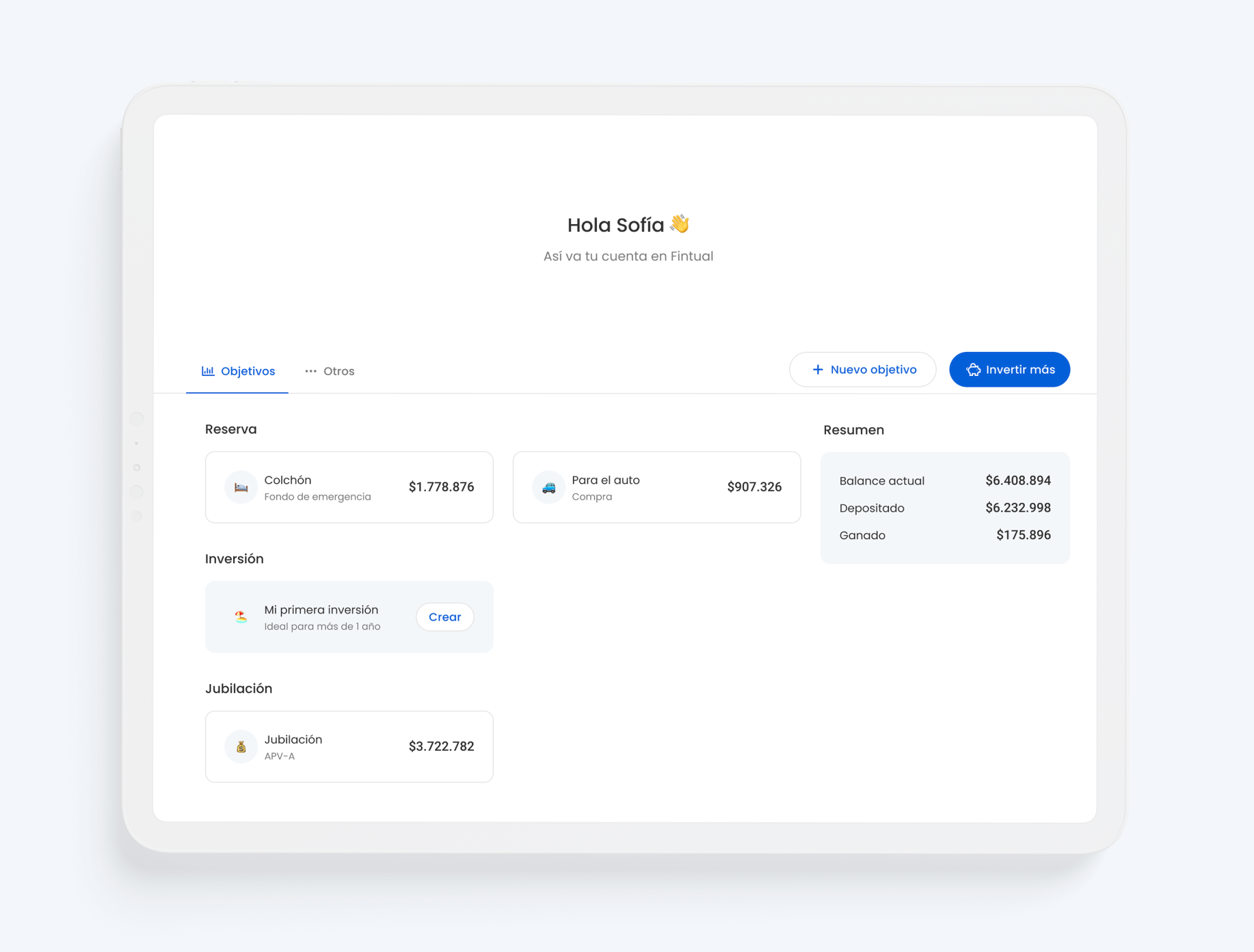

Ahora tus objetivos en Fintual están clasificados en 3 categorías: Reserva, Inversión y Jubilación.

Cuentas mentales

Entender cómo las personas tomamos decisiones es una parte importante de diseñar soluciones y productos. En ese sentido, las ciencias del comportamiento aportan un montón de insights.

Richard Thaler, ganador de un Nobel, tiene una teoría interesante sobre la contabilidad mental. Dice que las personas no vemos la plata como algo totalmente intercambiable y que la forma en la que la catalogamos hace diferencias en cómo la tratamos (de forma subjetiva).

Por ejemplo: somos más propensos a gastar plata que recibimos como regalo versus aquella que provino de nuestro trabajo. O a tener deudas importantes en las tarjetas de crédito (que típicamente cobran intereses altos), en paralelo a tener simultáneamente una cuenta de ahorro para la universidad de nuestros hijos (que normalmente pagan intereses bajitos).

Pero quizás el caso más clásico de las cuentas mentales es el mantener distintos “sobres” para pagar las diferentes cuentas de la casa, cosa que queda muy clara en esta anécdota de Gene Hackman y Dustin Hoffman:

Dos actorazos recuerdan cuando eran desconocidos (y cortos de lucas).

Dustin necesitaba plata para comprar algo tan vital como comida y aun así prefirió pedirle plata prestada a su amigo antes que sacar la que tenía en sus jarros destinados a otros gastos.

Inspirados en este conocimiento, decidimos proponer cambios en la interfaz de Fintual para beneficiar a las personas.

Categorías

Una de nuestras motivaciones permanentes es ayudar a las personas a alcanzar sus distintos objetivos financieros, guiándolos en todo lo que podamos.

La vida financiera de la gran mayoría de las personas se beneficiaría si destinase su plata en las siguientes 3 cosas:

- Reservas para el corto plazo, con bajo riesgo.

- Inversiones a mayor tiempo, con más riesgo.

- Jubilación, usando los beneficios del APV o Depósitos Convenidos.

En Fintual tenemos los productos ideales para estas cosas y queremos que todas las personas los aprovechen.

Nuestro fondo Very Conservative Streep está pensado para plata que necesitarás en menos de un año. Es el más conservador de los cuatro fondos, tiene una rentabilidad objetivo muy competitiva respecto a otras herramientas de inversión, una comisión que no cobramos si no logra cierto objetivo de rentabilidad, y un tiempo de retiro menor que el resto de nuestros fondos. Los objetivos que tengas en Streep serán clasificados como Reserva.

Para plata que necesites para más de un año están los fondos Conservative Clooney, Moderate Pitt y Risky Norris. Según el plazo y preferencia de riesgo, nuestro simulador va a recomendarte la combinación adecuada. Como siempre, estos fondos están compuestos por instrumentos diversificados y tienen una comisión baja en relación a la competencia. Los objetivos en estos fondos serán clasificados como Inversión.

Para la jubilación está nuestro APV y los Depósitos Convenidos (DC). Aquí también se invierte en los fondos Clooney, Pitt o Norris, pero en una serie (o sección) distinta del fondo, que permite aprovechar los beneficios que da el Estado. En APV-A, recibes un aporte del 15% de lo invertido en el año*. Y con APV-B y DC puedes rebajar impuestos. Además, los fondos en la serie APV cobran menos de la mitad de comisión que en la serie normal. Los objetivos invertidos en APV serán clasificados como Jubilación.

TL;DR:

- Reserva = Streep.

- Inversión = Clooney, Pitt, Norris.

- Jubilación = APV y DC.

Tal como los jarros que usaba Dustin Hoffman para sus gastos, estas categorías buscan ayudar a las personas a ordenarse con distintas metas, tomando un riesgo adecuado al plazo en que necesitarán la plata.

Y esto último es bien importante, ya que a mayor tiempo, se recomienda tomar más riesgo.

Balance

Otro cambio que hicimos fue disminuir la relevancia del balance total en nuestra vista principal, porque darle demasiada importancia puede ser malo para la rentabilidad.

La estrategia de inversiones que ha demostrado tener los mejores resultados es aquella donde las personas se comprometen con un plan por un plazo determinado y luego lo mantienen, sin hacer cambios. Esto es así el ¡95%! de las veces según este análisis de SPIVA, que evaluó el tema en un plazo de cinco años.

Cuando se muestra el balance de manera muy predominante, se altera el ambiente de calma que necesita una persona para que le vaya bien con sus inversiones.

Estar pendiente de las subidas o bajadas en el día a día puede generar ansiedad y una falsa sensación de control. Por ejemplo, puedes llegar a pensar que cuando tu inversión está bajando, debes hacer algo para evitarlo.

La mayoría nos ponemos más tristes cuando tenemos pérdidas que felices cuando vemos ganancias. Esto lleva al miedo y a decisiones que nos pueden perjudicar. En un estudio del Departamento de Nacional de Investigación Económica de EE.UU. se demostró que a mayor frecuencia de información para los inversionistas, menos riesgos toman y, en consecuencia, menos plata ganan.

¡El cambio de lugar del balance no significa que vayamos a dejar de mostrar números! Al contrario, creemos mucho en la transparencia y en entregar toda la información de forma actualizada. Solo que no estimamos que sea bueno que tenga un tamaño demasiado grande ni que sea lo primero que veas.

El futuro

Estas nuevas categorías y vistas ayudarán a más personas a tomar buenas decisiones con su plata, aprovechando lo que se sabe sobre la mente humana.

Incluso los más avanzados inversionistas, que son conscientes de sus planes y sesgos cognitivos, pueden olvidar o tomar malas decisiones por estrés o cansancio. Y si la interfaz refuerza lo que normalmente conviene para las personas, mejor.

La creación de estas categorías también abre posibilidades de profundizar en herramientas específicas para cada una de ellas, ya que, por ejemplo, planificar la jubilación es un ejercicio totalmente diferente a mantener y usar una reserva para emergencias.

Queremos avanzar en ese camino y, como siempre, te mantendremos al tanto de las novedades 😉

Y esto también es importante:

Infórmate de las características esenciales de la inversión en estos fondos mutuos. Están en sus reglamentos internos, que puedes ver en la CMF y en fintual.cl/docs.

*Con un tope de 6 UTM al año, como $310.000.

Si te gustó este artículo y tienes un comentario o algo para complementarlo, escríbenos a cartas@fintual.com. Publicamos las cartas destacadas de nuestros lectores.